[3]医薬品卸経営の視点

ある医薬品卸の事例では、先発医薬品1成分に対し後発医薬品を平均10~20品目在庫しており、物流センターでは売上高比で10%にも満たない後発医薬品の専有面積は50.7%にまで拡大を続けている。平均在庫日数は先発医薬品の11日に対して後発医薬品は14日と回転が遅く、ピース当たりの平均単価は先発医薬品9,529円に対して、後発医薬品3,195円と非常に安い。配送コストは先発医薬品と後発医薬品で同一であることから、後発医薬品の流通は医薬品卸の経営効率化・生産性の向上を大きく阻害しているのである。

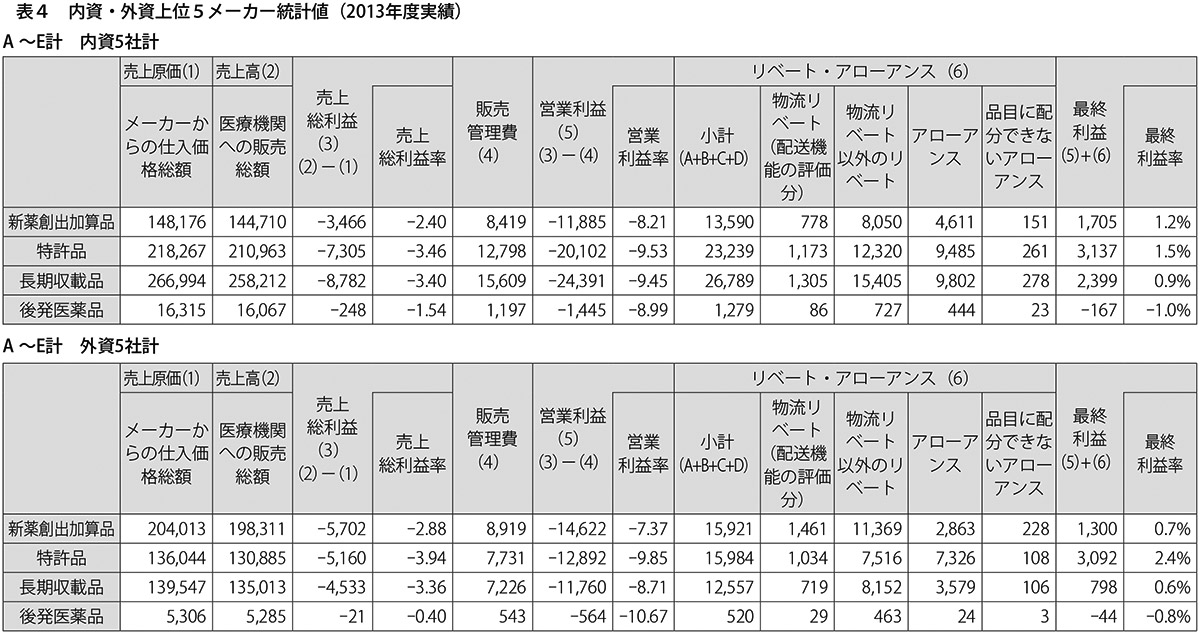

表4 内資・外資上位5メーカー統計値(2013年度実績)

※画像クリックで拡大表示

このような実態を踏まえ、本研究会で主要医薬品卸5社における2013年度の後発医薬品の最終利益率を調査したところ、内資メーカーからの最終利益率が▲1.0%、外資メーカーからの最終利益率が▲0.8%となっており、後発医薬品の使用促進において医薬品卸が果たしている役割は非常に大きいにも関わらず、現時点では後発医薬品には適正な流通マージンが反映されていないという実態を報告した(表4参照)

この調査結果を踏まえ、本研究会では以下のような提言を行っている。

提言:「後発医薬品流通におけるコストを踏まえたリベート体系の導入」

本研究会の調査により医薬品卸の経営は先発医薬品の利益で後発医薬品の赤字を補填している現状が明らかとなった。先発医薬品の場合は従来のリベート・アローアンスにより流通コストを吸収することが可能であるが、先発医薬品薬価の60%ないし50%で発売される後発医薬品については、コストを実額ベースで吸収できず赤字負担をせざるを得なくなっている。

後発医薬品数量シェア80%時代を見据え、後発医薬品のみでも卸経営は成り立つべきである。後発医薬品の安定的な流通を行うためにも、メーカーは先発医薬品のような率ベースのリベート体系ではなく、コストに応じた金額ベースでのリベート体系に変更するべきである。後発医薬品の価格が低下しても流通コストは変わらないため、このような体系への変更が実現できれば、医薬品卸が最低限かかっているコストを後発医薬品メーカーと共に負担していくことにより、後発医薬品のさらなる拡大に貢献していくことが可能となるであろう。

本研究会の提言のほかにも、日本医薬品卸売連合会をはじめ、「後発医薬品の持続的成長をはかる」ため、後発医薬品メーカーと医薬品卸が、後発医薬品の流通経費をそれぞれ適正に負担する旨の提案が発表された。その中には流通マージンを「率から額」へ転換すべきという意見もあった。

表5 主要医薬品卸5社における後発医薬品取引上位5メーカーの最終原価率

※画像クリックで拡大表示

本研究会では昨年度の提言を踏まえ、2016年度薬価改定後に主要卸5社における後発医薬品取引上位5メーカーの最終原価率を調査し、後発医薬品メーカーの流通マージンがどのように変わったのかを検証した。投稿時点では2016年4~9月の最終利益率データ集計ができなかったため、2016年4~6月度のデータと薬価改定前である2015年4~6月度の最終原価率データを比較することとした(表5参照)

調査の結果、驚くべきことに、主要医薬品卸における後発医薬品メーカーの最終原価率が軒並み値上げ傾向である実態が判明した。一部メーカーは二桁の値上げとなっている。

言うまでもなくこの「利益マージン」は、医薬品卸が医療機関に後発医薬品を安定的に供給するための必要な原資となるものである。残念ながらこの「後発医薬品の持続的成長をはかるための流通経費」を、後発医薬品メーカーは増額どころか減額してきているのが実態であった。当調査の結果として、医薬品卸サイドが長期収載品等の少ない利益を転嫁して、後発医薬品の流通経費を生み出している現実が改めて確認された。

ではなぜ後発医薬品メーカーは、後発医薬品の普及に必要な「流通経費」を捻出できないのであろうか。1成分につき30社以上の後発医薬品が発売されるため、シェアを確保するために多くのMRを抱え熾烈な価格競争を行うという後発医薬品メーカー同士の「過当競争」が、それぞれの企業体力を弱め、結果として医薬品卸への最低限の流通経費をも捻出することが厳しくなってきている。後発医薬品メーカー同士の高コスト体質と低価格の過当競争が、皮肉にも後発医薬品数量シェア80%時代に向けての大きな阻害要因となりつつあるのではないか。

2.将来への提言

前述の通り、後発医薬品のシェア拡大は、単価が低下する一方で取扱メーカー数が増加することにつながり、医薬品卸の経営面において減収・減益・コスト上昇という三重苦を意味することになる。医薬品卸は先発医薬品の利益を補填することで現状を維持してきたが、それが限界を迎えていることは医薬品卸企業の共通認識であり、後発医薬品流通を維持していく上での課題が山積している。

後発医薬品数量シェア80%時代でも安定的な医薬品流通を確保していくために、本研究会では以下のような提言をしたい。

[1]医薬品卸への提言

(1)安心できる後発医薬品の確保

(a)品質面での安心の確保

前述の通り、後発医薬品の品質に対する不安が依然として多いことが確認された。

患者・医師・薬剤師の誰もが安心できる品質の後発医薬品を確保するためには、「安かろう、悪かろう」と思われる後発医薬品を排除していくことが求められており、流通上の中立性という特徴を生かし、医薬品卸がその役割を担うことができないのであろうか。仕入れた商品の品質を担保することは卸売業者としての基本機能でもある。

医薬品卸自らが溶出試験等を委託実施できる体制を主体的に整備したり、または自らが後発医薬品メーカー工場の品質管理体制を監査するなど、医薬品卸として後発医薬品の品質保証を行うことができれば、医薬品卸は望ましい後発医薬品、品質の高い後発医薬品メーカーのみを集約し、医療機関に対し推奨することで安心感が高まる。

現状、主要医薬品卸では独自に推奨後発医薬品を設定しているが、医療機関の要望に応じ推奨品以外にも仕入・在庫をしていることが過剰な品目数と在庫スペースを占めている主因である。望ましい後発医薬品を推奨することで粗悪な後発医薬品を市場から駆逐でき、その結果、先発医薬品1成分に対し、後発医薬品が30品目以上も存在するという事態は解消されるだろう。

品質面で医療機関の不安がない長期収載品並びにAG(Authorized Genericのこと。先発医薬品と成分が同一だけでなく、剤型・添加物・コーティング剤・製造プロセスが完全に同一な医薬品)については、医薬品卸は積極的に先発医薬品メーカーと交渉を行い、後発医薬品のプライベートブランド(PB)を持つ方向も検討するべきである。

海外に目を向けると、1980年代初頭の米国では後発医薬品が急速に拡大し始めた。全ての後発医薬品を在庫し、顧客のニーズに応えることを目指したのが当時米国第4位卸であったFoxMeyer社である。

FoxMeyer社は巨大物流センターを建設し、後発医薬品のフルライン化を志向したが、物流の非効率、生産性の低下を招き1983年に倒産した。これを契機に米国卸のBIG3はAGのPB化を進め、現在の高効率物流体制を構築していった。