[3]行政への提言

(1)薬価の単純化(後発医薬品薬価制度の見直し)

長期収載品・AG・後発医薬品の薬価を単純化するべきである。特に医薬品卸物流センターの例にも挙げたように、先発医薬品1成分に対して、後発医薬品が10~20品目あるというような状態は異常な状態である。

医薬品卸が推奨品を持つためにもこれらの品目の薬価を単純化することは急務である。製品の安定供給状況や品質検査の結果により、良質な後発医薬品と不安の残る後発医薬品を明確に分ける、例えば後発医薬品プラス群、後発医薬品マイナス群というようなグループで薬価を設定するなど、医療者が安心して使用できる良質な後発医薬品が、不安の残る後発医薬品の販売戦略等に引きずられることなく、安定的に供給できるような措置が必要だと考える。

上記は一例であるが、先発医薬品と後発医薬品の価格体系が異なる以上、後発医薬品は先発医薬品と同じ薬価制度でいいのであろうか。後発医薬品の薬価制度は見直しを検討する時期に来ていると考える。

(2)メーカーによるAG選択制の導入

AGについては、先発医薬品メーカーのグループ会社で展開する方法と、全く別の他社にライセンスアウトする方法の2通りが存在する。後発医薬品数量シェア80%時代になれば、ほぼ後発医薬品に変わることに違いはないが、現在、後発医薬品加速のために設定されているインセンティブが廃止になれば、再び長期収載品を使用するのではないかという懸念も残る。

そこで先発医薬品の特許が満了した時点で、当該メーカーの申告によりAG扱いとする制度の導入を検討するべきではないかと考える。そうなるとメーカーにとっては、追加のコスト負担なく長期収載品をAGにすることが可能となり、よりAGの普及が進むことが予測される。また自社で展開しない場合は権利をライセンスアウトすることになるが、後発医薬品メーカーにも相応の資金力が求められることになり、規模の拡大を目指して業界再編が加速すると思われる。

後発医薬品数量シェア80%時代には、患者は長期収載品か後発医薬品かを選ぶのではなく、後発医薬品の中でAG、またはそれ以外の後発医薬品を選ぶという選択をすることとなる。メーカーはAG以外の後発医薬品について、患者と薬剤師に選ばれるよう製剤的な工夫やパッケージ面の提案等を行うことが求められる。

(3)調剤薬局の経営合理化

調剤薬局の調剤業務は極めて非効率である。同時に規模の利益、生産性による経営改善が極めて困難である。

例を挙げると、ここに1日処方箋が約50枚集まる調剤薬局があると仮定する。薬剤師1人当たりの処方箋処理枚数の平均は27枚前後であるが、休日や急な休みのためのゆとりを考慮すると、理想的には約2.5人の薬剤師が必要となる。

もしここに500枚の処方箋が集まる薬局があると仮定すると、薬剤師は何人必要となるか。筆者が調査した人たちによる平均的回答は17、18人というところに集まった。単純倍数の25人に比べて相当な合理化が期待できる。

米国最大のHealth Care Providerの一つであるKaiser Parmanenteのカリフォルニア州にあるメールオーダー薬局を今年7月に訪問した。処方箋のほぼ100%が電子処方箋となっている。その時に得たデータによると、1日の処方箋処理数が120,000行(米国の処方箋は基本的に1疾病・1枚・1行)とのことで、これを1日延べ50人の薬剤師で処理している。薬剤師は3交代で24時間稼働している。薬剤師1人当たりの処理行数は2,400行であり、少し乱暴に日本の処方箋枚数に換算すると約600枚程度と考える。薬剤師のプロフェッショナルフィーが概算かつ日本円換算で200円程度と仮定すると、1人当たりの薬剤師が1日で得るプロフェッショナルフィーは約480,000円である。

日本の薬局勤務薬剤師の1日当たりの処理枚数の上限は40枚である。調剤技術料を概算2,000円と仮定すると、上限の40枚の場合でも80,000円である。実際には薬剤師1人当たりの処方箋処理枚数の平均は27枚前後であるため、54,000円程度である。Kaiser Permanenteと比較すると1/6以下の生産性に過ぎない。

この低生産性を改善する方途は、薬局の勤務薬剤師1人当たりの処方箋40枚制限を緩和、または解除することである。調剤薬局業務を行う体制の省令は昭和39年から変わっておらず、時代に合わせた見直しが求められる。

調剤薬局の経営合理化は医療費の合理化に深い関係を持っている。処方箋40枚制限の段階的緩和ないしは解除は、薬剤師間の競争を促進する。サービス品質の向上につながり、利用者からは歓迎されるだろう。

調剤薬局における調剤業務の自動化を進めて、機械でできることは機械に任せていく。それをさらに支援するための箱出し調剤やバラ製剤の必要性は既に述べた通りである。財政的な支援も望まれる。

折しも「かかりつけ薬剤師」が求められる時代である。単純調剤業務から解放された多くの薬剤師が、在宅調剤が求められる高齢化社会の中で活躍することで、高齢化社会の薬物療法に必要な条件の一つが解決していくであろう。

3.最後に

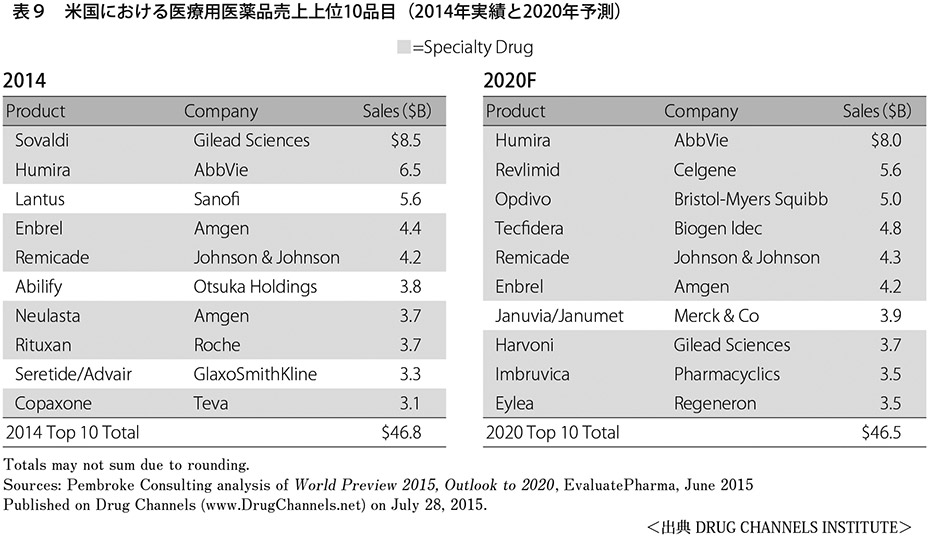

表9 米国における医療用医薬品売上上位10品目(2014年実績と2020年予測)

※画像クリックで拡大表示

ここに興味深いデータがある。2020年の米国市場における医療用医薬品の売上上位10品目予測のうち、9品目がスペシャリティドラッグであるという予測である(表9参照)

日本においても後発医薬品数量シェア80%時代の到来の前提として、後発医薬品のない新薬創出・適応外解消等促進加算品の比率が高まることを意味している。

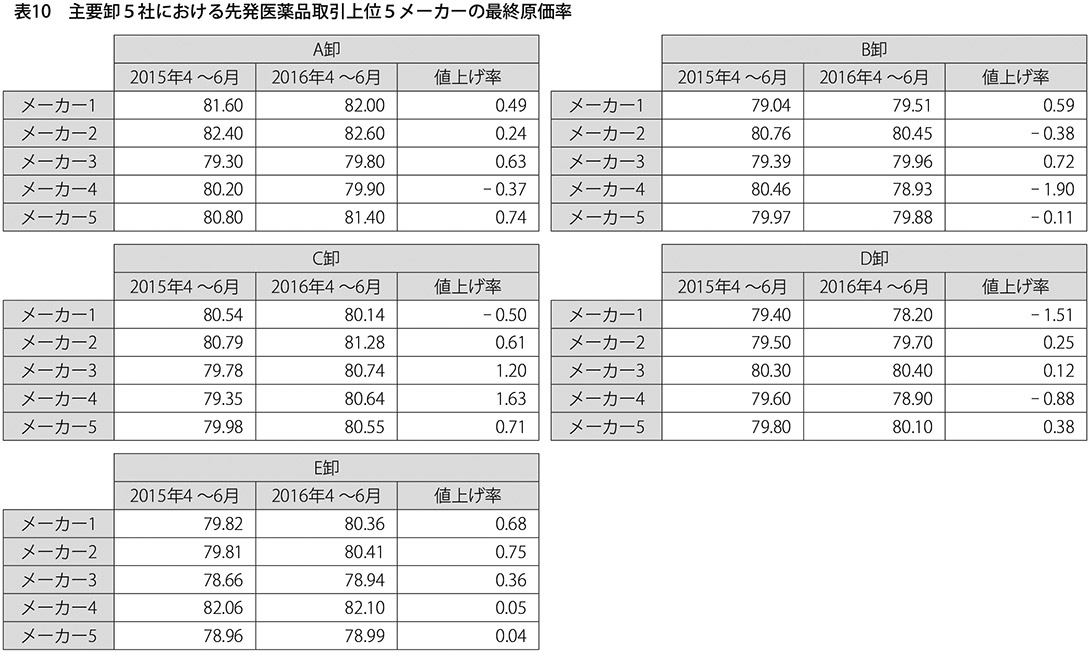

本研究会で主要医薬品卸5社における先発医薬品の取引上位5メーカー(ギリアド社を除く)の最終原価率も同様に比較したところ、下記の通りとなった(表10参照)

表10 主要卸5社における先発医薬品取引上位5メーカーの最終原価率

※画像クリックで拡大表示

先発医薬品メーカーでも最終原価率の上昇が確認された。ただし、値上げ率は後発医薬品メーカーと比較すると小さいものであった。先発医薬品メーカーではカテゴリーチェンジの進展により、新薬創出・適応外薬解消等促進加算品比率の拡大と長期収載品比率の減少が生じている。原価の高い病院販路のオンコロジー商品等のシェアが高くなってきたために、結果として最終原価率が上がってきたと分析できる。

この点についても、医薬品卸にとっては深刻な影響が予測される。当報告書の趣旨とは少し論点がずれるので、今回はデータを提示するにとどめるが、今後も検証をしていなかければならない。