3.医薬品卸が抱えている課題

医薬品流通を担うわが国の医薬品卸が果たしている役割について述べてきた。医薬品卸は医療用医薬品の安定供給を通して、日本の医療提供体制や薬価基準制度を維持していくための主要なインフラの一つである。

しかしながら、医薬品卸の経営環境は大変厳しい。医薬品卸の売上総利益率は低下傾向にあり、約20年前の94年は11.4%であったが、14年のデータでは6.8%(医薬品卸売業連合会「データ集」より抜粋)に半減している。営業利益率については14年で0.88%(医薬品卸売業連合会「データ集」より抜粋)と1%を下回る状況にあり、今後は医療用医薬品市場の成長率鈍化により、さらに厳しい状況になることが予測される。

これまで医薬品卸各社は、希望退職者の募集をはじめとするあらゆるリストラクチャリングなど不断の経営努力により、販管費比率の改善を進めてきた。実際に、業界全体で約20年前の91年には3.8万人であったMS数は13年には1.8万人と半減している。それでも、頻回配送やリードタイムの短縮、24時間対応、分割販売、オーファンドラッグやコールドチェーンといった高度な温度管理など、医療機関や薬局、医薬品メーカーからの高度化・多様化する要求にも応えてきた。医薬品の安定供給を前提としながらも、流通コストのさらなる削減を通して、社会保障費の削減へ寄与していくことを志向している。

近年の環境変化に伴い、医薬品卸は以下のような課題を抱えている。

[1]後発医薬品の流通マージン不採算

政府の医療費抑制策により後発医薬品の物量が飛躍的に増えている。一方、共同開発の進展に伴い、同一成分における販売会社の数が多過ぎるという強い指摘もある。大型先発医薬品の特許満了時には、1成分につき30社以上の後発医薬品が発売される。こうした後発医薬品の物量増加に伴い、医薬品卸の在庫コストや配送コストも増加の一途である。

在庫コストについて、ある卸の事例では先発医薬品1品目に対して、備蓄している後発医薬品は平均で10~20品目に達している。物流センターの占有面積比率で見てみると、先発医薬品が49.3%に対して、売上高比で10%にも満たない後発医薬品が50.7%まで拡大を続けている。平均在庫日数は先発医薬品11日に対して、後発医薬品は14日と回転が遅い。ピースあたりの平均単価は、先発医薬品9529円に対して後発医薬品3195円と非常に安い。

配送コストについては、商品を仕入れ、物流拠点に入庫・保管管理・出庫し、A地点からB地点まで配送するコストは、先発医薬品1錠100円の薬でも後発医薬品10円の薬でも全く同じコストがかかっている。

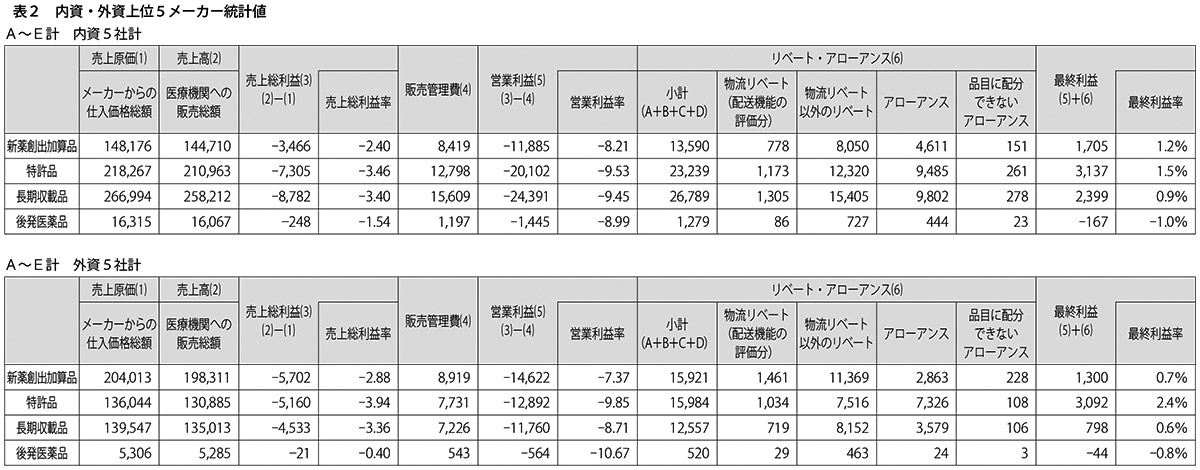

本研究会では医薬品カテゴリー別の収支状況を把握するために、大手卸5社の13年度実績について調査・解析を実施した。内資・外資メーカーごとに販売額の多い上位5社について、新薬創出・適応外薬解消等促進加算品・特許品・長期収載品・後発医薬品別にメーカーからの仕入れ額・リベート・アローアンスを集計し、各カテゴリーに要した販売管理費(医薬品卸売事業の販売管理費全体を売上行数で配賦した)を控除することで各カテゴリーの最終利益率を算出した(表2参照)

表2 内資・外資上位5メーカー統計値

※画像クリックで拡大表示

解析結果によると、後発医薬品における内資メーカーからの最終利益率が▲1.0%、外資メーカーからの最終利益率が▲0.8%となっており、先発医薬品のリベート、アローアンスで後発医薬品の赤字を補填している現状がある。後発医薬品の使用促進において医薬品卸が果たしている役割は非常に大きいにも関わらず、現時点では後発医薬品には適正な流通マージンが反映されていないということが分かる。

政府の目標では18年度から20年度までの早い時期に後発医薬品数量シェアを80%以上とする極めて高い目標が示されている。この水準の目標を達成するためには、単なる量的促進策だけでなく、安価で安心できる後発医薬品を安定的に流通させることが可能となる対策も重要である。

[2]カテゴリーチェンジに伴う利益率の構造的低下

新薬創出・適応外薬解消等促進加算(以下、新薬創出加算)は革新的な新薬の創出を加速させること、および適応外薬問題の解決を促進させることを目的に、現在は試行的に導入されている。全医薬品に占める新薬創出加算品の金額シェアは上昇傾向にあり、医薬品卸の利益率を低下させる要因となっている。

医薬品卸の収益構造は、[1]商品販売における売買差益[2]仕入れ・保管・回収等によって発生するメーカーからのリベート[3]MSのプロモーション力から生まれるメーカーからのアローアンス(販売報奨費)――に大別される。

アローアンスについては柔軟性を持った利益体系になっており、近年は卸の販促活動が重要になるにつれて、医薬品卸の収益構造の中でも大きな原資となってきた。しかし、新薬創出加算制度の対象品目は医薬品卸のプロモーション力をあまり必要としない抗がん剤・生物由来製品等が占めていることに加え、納入価格低下を恐れてメーカーがリベート・アローアンスの支払いに慎重であること等から、利益率が総じて低くなっている。

また、新薬創出加算を獲得するためには、該当商品の薬価と市場実勢価の乖離幅を全医薬品の乖離幅よりも抑える必要がある。そのため、一部のメーカーでは該当商品の仕切価格を不合理に高く設定して新薬創出加算を獲得しようとしている実態があるのでは、との指摘もある。こうしたメーカーの動きは、製品の価値に見合った価格形成を卸が行っていることを理解せず、卸への仕切価格を下げると市場価格も合わせて下落していくと誤解しているためと推測される。このような不合理な高仕切価戦略により、医薬品卸の売買差益は現状では大幅なマイナスとなっている。

本研究会の調査では、特に内資系メーカーに比して外資系メーカーは新薬創出加算品への利益配分が低水準であることが示唆される。医療用医薬品の安定供給体制の持続可能性、また各当事者間の流通費用負担の公平性の確保といった観点から見て、加算制度の恩恵を受けている企業は、医療保険制度の運営に携わる一員として流通の安定化にも配慮すべきであるし、一部の企業のみに流通コスト負担を押しつけることがないようにすべきではないだろうか。

さらに、近年の後発医薬品の拡大に伴って、従来メーカーからのアローアンス額が多かった長期収載品の割合が急減してきていることも、医薬品卸の利益率低下の大きな要因となっており、これが収益構造を極めて強く圧迫しているために、単品単価の価格形成上のゆがみを生じる要因ともなりつつある。

このようなカテゴリーチェンジに起因する利益率の構造的低下に適切に対処しなければ、安定的で強靱な日本の医薬品流通体制はじわじわと疲弊し、最終的にこの貴重な医療インフラを維持できなくなるのではないか。